期货配资招聘 市值登顶全球第一,英伟达“三级跳”背后是非理性狂热?

尽管高管屡次减持期货配资招聘,英伟达(NVDA.US)股价却于近日再创新高,于6月18日美股收盘时市值达到3.34万亿美元,超越微软成为全球市值最高的上市企业。

在线配资平台的优势在于其便捷性、安全性以及专业性。投资者只需通过网络即可申请配资,无需繁琐的线下手续。平台采用先进的风控系统,保障资金安全,并提供专业的投资建议和指导。

自2023年5月市值达到1万亿美元以来,英伟达股价“三级跳”仅仅花了约一年时间。就在今年初,市场曾质疑英伟达高居不下的估值是否存在泡沫,但截至目前,已有分析师给出了更宏伟的目标,预计公司市值明年可能攀升至近5万亿美元。

尽管今年以来英伟达内部人士持续抛售股票,但减持并未对公司股价造成下行压力。根据Washington Service汇编的统计数据,今年英伟达高管以及董事成员已经抛售大约77万股英伟达股票,价值超过7亿美元(不包括该公司6月10日以1拆10比例股票分拆带来的影响)。自5月发布Q1财报后,已有超过三分之一的英伟达内部人士选择出售股票。

截至目前,英伟达的市盈率达78倍,远超紧跟其后的微软(38.5倍)与苹果(32.6倍)。在又一次创下新纪录之后,英伟达如今的估值是否已经“过热”?

Q1业绩超预期 连续三季度营收大增超200%

受益于AI“军备竞赛”带来的对数据中心服务器AI加速器芯片的强劲需求,英伟达Q1业绩继续大超市场预期。

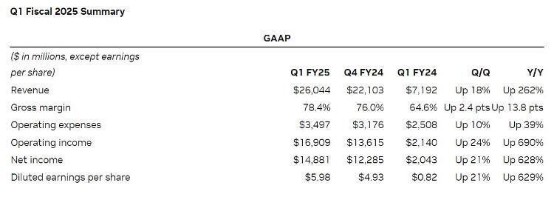

据智通财经了解,2024年第一季度,英伟达实现了260亿美元的营收,同比增长262%,净利润为148.1亿美元,同比增长628%。这是英伟达连续第三个季度营收同比增速超过200%,其中,数据中心业务营收为226亿美元,同比增长427%,环比增长23%,成为本次增长的主要贡献部分。

对于一季度业绩表现,英伟达财务总监表示,各种细分领域客户的需求都十分强劲,尤其是企业和消费互联网公司的需求,以及大型云服务商在部署和提升其基础设施的同时带来了收入增加。

在目前上市的产品中,Hopper架构GPU(例如H100)是推动公司一季度业绩增长的主力产品,如Meta推出的Llama 3开源大模型就使用了近2.4万块H100GPU;H200则在H100的基础上进行了升级,内存带宽提高了1.4倍,内存容量提高了1.8倍,还提高了处理生成式AI任务的能力。公司方面透露,目前H100 GPU供应情况有所改善,但仍然短缺;去年11月发布的H200正在全力出货,预计将于2024年Q2上市。

在AI行业生态方面,近期英伟达发布了NVIDIA NIM云原生微服务,开发者可下载NVIDIA NIM,将AI模型部署在云、数据中心或工作站上,并构建多种生成式AI应用。英伟达还透露,包括Cadence、Cloudera、Cohesity、DataStax、NetApp、Scale AI和新思科技等在内的近200家技术合作伙伴正在将NIM集成到他们的平台中,以加快生成式AI的部署。

值得一提的是,英伟达在AI应用下游领域中似乎特别重视医疗生物行业,不仅NIM可支持包括手术规划、数字助理、药物发现和临床试验优化等在内的多款AI应用,近几年也另外出手投资了多家专注于AI制药、基因编辑、精准医疗等领域的公司。

展望未来,英伟达正计划推出新一代AI芯片与超级计算平台Blackwell系列。据悉,英伟达的第一款Blackwell芯片名为GB200,是目前“全球最强大的芯片”,现已全面投产,今年第二季度有望出货,三季度增产,四季度正式投放到数据中心,预计在今年录得收入显著增长。

据智通财经了解,英伟达下一代架构的命名为Rubin,下一代CPU则名为“Vera”。基于Rubin架构的产品预计会在2025年第四季度至2026年第一季度之间到来,传闻采用台积电(TSMC)3nm工艺制造,与B100使用了CoWoS-L封装,应该是首批搭载HBM4的产品之一。与“两年一更新”的业界惯例不同,英伟达将以“一年一更新”的快节奏产品迭代跟上市场需求的变化。

市场一片“唱好”背后,中国市场仍面临风险?

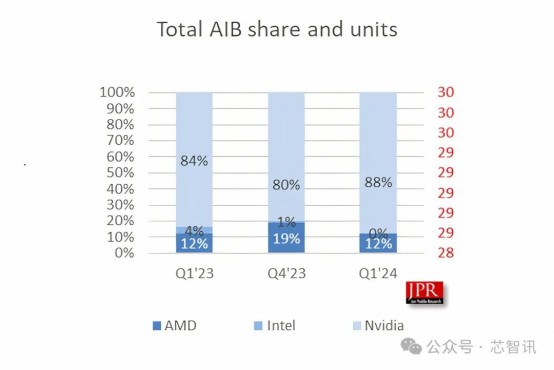

在业绩与股价双双狂飙猛进的同时,英伟达的市场份额也持续上升。据市场研究机构Jon Peddie Research的最新报告显示,2024年一季度全球独立显卡(AIB)出货量为870万台,较上季度的950万台下降了7.9%,同比增长39.2%。其中,英伟达的份额进一步提升到了88%,AMD的份额减少了7个百分点降至12%,英特尔的份额不足1%。

据智通财经了解,尽管英伟达的股价已经连续上涨一年多,且在过去一年里飙升超过200%,但大部分研究机构仍认为公司的上涨行情并未结束。如Rosenblatt Securities分析师Hans Mosesmann将这家芯片制造商的目标价从140美元上调至200美元的高点,美国银行则在6月5日发布的一份报告中重申了对英伟达股票的“买入”评级,表示由黄仁勋领导的公司仍然是IT行业的首选,并为英伟达设定了12个月内高达150美元的目标价;Susquehanna同样将公司目标价从145美元上调至160美元,表示尽管公司估值远高于同行,但依然合理,因为英伟达可以抓住蓬勃发展的AI终端市场重大机遇。

此外,前世界首富埃隆·马斯克也对英伟达的AI芯片赞许有加,此前在特斯拉的2024年Q1业绩说明会上,马斯克宣布,计划于年内将公司H100(英伟达旗舰AI芯片)的活跃数量从35,000提升至85,000,并在今年投入高达100亿美元用于AI的联合训练与推理工作。不仅特斯拉需要大量英伟达GPU用于自动驾驶的AI训练和工作负载,X公司亦需要部署H100 GPU集群用于建设“算力超级工厂”。此前,马斯克曾透露,训练Grok 2模型大约需要2万个英伟达H100 GPU,而训练下一代模型以及更高版本则会需要10万个英伟达H100芯片。

然而,市场上同样不乏警惕AI浪潮泡沫的声音。如橡树资本(Oaktree Capital)联合创始人霍华德·马克斯近期就在接受采访时表示,目前市场表现出一种非常生猛的野性(人工智能AI),这种野性占据了上风,使市场脱离了经济基本面。如果情绪占主导,且现实世界出现积极变化,而积极变化又没有达投资者预期,股市甚至有可能下跌。以人工智能为例,如果过度炒作,对英伟达期望过高,未达预期就可能导致幻灭和失望。

至于此前市场担忧的英伟达中国市场份额面临下滑危机,英伟达的应对措施是向中国市场提供数款新型人工智能(AI)芯片样品,其包含最新的大部分AI功能,但计算能力有所削减,以符合出口管制规定。目前该产品能否获得中国买家认可尚属未知。此前,英伟达高管在财报会上承认,今年Q1公司在中国的销售额“大幅”下降。

在创纪录的财务表现背后,英伟达不仅面临谷歌、微软等竞争对手虎视眈眈的局面,也需要警惕生成式AI增长放缓的风险。有分析人士指出,算力“军备竞赛”的成本几何式增长,但真正能够实现商业化变现的案例数量不容乐观。英伟达若欲在AI融入业务的进程中持续深化其价值,还将面临许多挑战。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜 期货配资招聘